{kind=link}

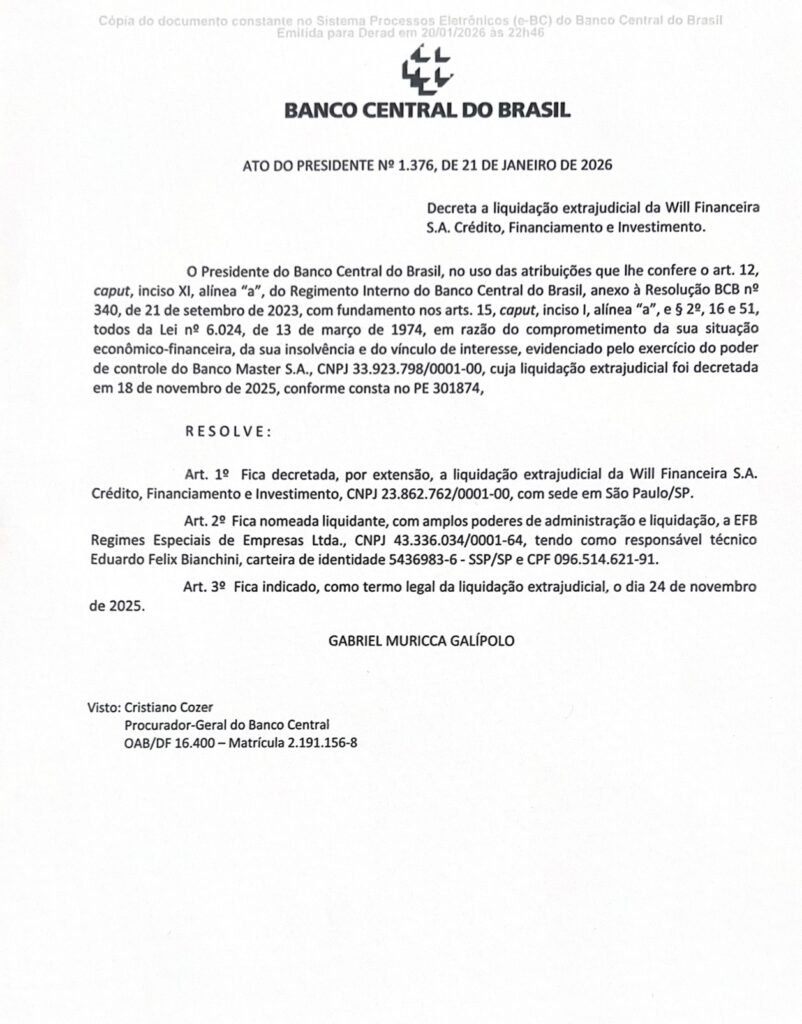

A liquidação extrajudicial do Will Bank, decretada pelo Banco Central nesta quarta-feira (21), interrompeu o funcionamento da instituição financeira e gerou dúvidas entre correntistas e investidores sobre o destino de seus recursos.

A medida marca o desfecho de um processo iniciado após a liquidação do Banco Master, controlador do banco digital, e segue os procedimentos previstos para a retirada organizada de uma instituição do Sistema Financeiro Nacional.

Desde o anúncio, clientes relatam dificuldades operacionais. Embora ainda seja possível acessar o aplicativo e visualizar limites disponíveis, transações não estão sendo concluídas. Compras, pagamentos e transferências via PIX permanecem indisponíveis.

O que muda para quem tinha conta no Will Bank?

Com a liquidação extrajudicial, todas as atividades do Will Bank são interrompidas. Isso significa que contas correntes, contas de pagamento e demais serviços deixam de operar normalmente.

De acordo com as regras do Banco Central, os valores mantidos por clientes passam a integrar o processo de liquidação e serão pagos conforme as garantias existentes e a ordem legal de preferência entre credores. O liquidante nomeado será responsável por apurar os valores devidos e conduzir os pagamentos possíveis.

Quem tinha dinheiro em conta ou aplicações simples está protegido?

Sim, dentro dos limites previstos. Em casos de intervenção ou liquidação de instituições financeiras, os depositantes contam com a proteção do Fundo Garantidor de Créditos (FGC), que cobre até R$ 250 mil por CPF, considerando o conjunto de depósitos e produtos elegíveis mantidos na instituição.

A garantia se aplica aos clientes do Will Bank que se enquadram nas regras do fundo, respeitado o teto estabelecido.

É possível movimentar o saldo após a liquidação?

Não. Com a decretação da liquidação extrajudicial, os saldos em conta ficam bloqueados, e os recursos não podem ser movimentados livremente.

Segundo o economista e especialista em investimentos Lucas Girão, com MBA em Finanças pela Faculdade Brasileira de Negócios e Finanças (FBNF), a recuperação do dinheiro depende do tipo de saldo e das garantias associadas à aplicação.

“Depósitos e produtos cobertos pelo FGC têm proteção de até R$ 250 mil por CPF, por instituição. Nesses casos, o cliente deve solicitar o ressarcimento diretamente ao FGC, normalmente por meio do aplicativo do fundo. Valores acima desse limite entram no processo de liquidação e só poderão ser recuperados, parcial ou totalmente, ao longo do tempo, conforme o rateio entre credores”, explica.

CDBs do Will Bank têm garantia?

Sim. Os Certificados de Depósito Bancário (CDBs) emitidos por bancos estão entre os produtos cobertos pelo FGC, também dentro do limite de até R$ 250 mil por pessoa. Assim, investidores do Will Bank com CDBs elegíveis devem ter seus recursos protegidos até esse teto.

Há diferença entre correntistas e investidores?

Do ponto de vista da proteção, a principal diferença está no tipo de produto contratado. O Banco Central ressalta que a garantia dos recursos depende do produto financeiro.

No caso do Will Bank, por se tratar de uma instituição financeira, tanto depósitos em conta quanto investimentos como CDBs podem contar com a cobertura do FGC, desde que respeitadas as condições. Valores que excedam o limite garantido entram no processo de liquidação como créditos a serem pagos se houver disponibilidade de recursos.

O que acontece com os cartões de crédito?

Com a liquidação extrajudicial, as atividades do banco são suspensas, incluindo a emissão e o processamento de cartões de crédito. Na prática, os cartões deixam de funcionar normalmente após a decretação da medida, já que a instituição emissora não está mais em operação.

Fonte: Balanço Geral Brasil